Solicita tu cita aquí

SUBVENCIÓN DE “CUOTA CERO” DEL GOBIERNO DE CANARIAS

OBJETO:

Con objeto de favorecer el emprendimiento y apoyar a las personas trabajadoras autónomas, se establece esta actuación que fortalece y complementa el sistema de apoyo al emprendimiento a través de la obtención de una ayuda, que se añade a las subvenciones a la promoción del empleo y a los servicios de asesoramiento al emprendimiento y trabajo autónomo.

Plazo:

Podrán ser personas beneficiarias las personas trabajadoras por cuenta propia o autónomas que hayan estado acogidas a las bonificaciones o reducciones establecidas como “Incentivos y medidas de fomento y promoción del Trabajo Autónomo” de los artículos 38 bis, 38 ter y 38 de la Ley 20/2007, de 11 de julio, del Estatuto del Trabajo Autónomo, en los siguientes supuestos:

a) Las personas trabajadoras por cuenta propia o autónomas que hayan disfrutado de una cuota reducida por contingencias comunes y profesionales, a contar desde la fecha de efectos del alta durante los doce meses naturales completos siguientes, de acuerdo con lo previsto en el artículo 38 ter, apartado 1.

b) Las personas trabajadoras por cuenta propia o autónomas quienes, como consecuencia de sus rendimientos económicos netos anuales, hayan disfrutado de la cuota reducida durante los siguientes doce meses naturales completos a los doce meses iniciales del apartado anterior, de acuerdo con lo previsto en el artículo 38 ter, apartado 2

Es decir, podrán ser beneficiarias aquellas personas que iniciaran su actividad económica desde el 1 de enero de 2023 y cotizaran en régimen de “Tarifa Plana”.

REQUISITOS:

Además de lo especificado anteriormente, las personas beneficiarias de la “Cuota Cero” han de cumplir los siguientes requisitos:

-Deben estar dadas de alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o, como personas trabajadoras por cuenta propia, en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar, a la fecha de presentación de la solicitud

-Realizar su actividad empresarial o profesional y tener el domicilio fiscal en el territorio de la Comunidad Autónoma de Canarias

-Realizar el Alta de datos de Terceros Acreedores “Persona Física” .

-Estar al corriente del cumplimiento de sus obligaciones tributarias estatales, autonómicas y con la Seguridad Social.

-Cumplir con las obligaciones establecidas con carácter general en el artículo 14 de la Ley General de Subvenciones.

SOLICITUDES:

La presentación de solicitudes, instancias, comunicaciones y demás documentación exigible se realizará obligatoriamente a través del aplicativo informático de gestión de la convocatoria, ubicado en la sede electrónica de la Administración Pública de la Comunidad Autónoma de Canarias. Las solicitudes que se presenten por otras vías se tendrán por no presentadas.

PLAZO:

El plazo de presentación de las solicitudes quedará establecido en cada convocatoria. PENDIENTE DE CONVOCATORIA.

Más información:

SUBVENCIONES PARA LA PUESTA EN MARCHA DE INICIATIVAS EMPRESARIALES

Objeto

Regular la concesión directa de las subvenciones destinadas a facilitar la puesta en marcha de una actividad empresarial por personas trabajadoras por cuenta propia, como autónomas, o conjuntamente con otras personas trabajadoras y que generen empleo en la isla de Tenerife.

Plazo:

Desde el 24/06/2023 hasta el 30/09/2023 (ambos inclusive) o cuando se produzca el agotamiento del crédito, si esto sucediera antes de esa fecha.

Beneficiarios

Personas físicas, jurídicas, sociedades civiles, comunidades de bienes y agrupaciones de personas que hubieran puesto en marcha o pretendan poner en marcha una iniciativa empresarial cuyos plazos de constitución o inicio de actividades económicas sean desde el 1 de septiembre de 2022 hasta el 31 de agosto de 2023, que cumplan los requisitos establecidos en las Bases reguladoras.

Requisitos generales:

- Los proyectos deben reunir condiciones de viabilidad técnica, económica y financiera.

- Deben establecer su ubicación, así como su domicilio fiscal y social en la Isla de Tenerife.

- Deben generar puestos de trabajo estable (conforme lo establecido en la Base 1ª).

- No haber iniciado actividad económica (empresarial, profesional o artística) antes de 1 de septiembre de 2022.

- La persona solicitante o, al menos una de las personas promotoras de la iniciativa que vaya a trabajar en la misma (y consecuentemente, cotice en el régimen que corresponda de la Seguridad Social), en el caso de personas jurídicas, sociedades civiles, comunidades de bienes o agrupaciones de personas, que ostente al menos el 25% del capital social, debe haber realizado algún curso sobre “Creación de Empresas” y que tenga las características contempladas en el punto 2 de las Bases.

Más información y solicitudes:

Enlace AQUÍ

Teléfono de información

para Emprendedores, Autónomos y Micropymes:

900 150 055

de lunes a viernes, en horario de 09:00 a 12:00 horas.

Preguntas más frecuentes

Personas trabajadoras autónomas y Pequeñas y Medianas Empresas (PYMEs) que hubieran puesto en marcha o pretendan poner en marcha una iniciativa empresarial cuyos plazos de constitución o inicio de actividades económicas sean desde el 1 de septiembre de 2022 hasta el 31 de agosto de 2023.

Twitter FacebookSe considerará generadora de empleo aquella pequeña empresa que genere puestos de trabajo estables. Se entenderá que se crean puestos de trabajo estables en los siguientes supuestos:

- Altas en el Régimen Especial de los Trabajadores Autónomos de los promotores y a en exclusividad.

- Altas de trabajadores con contratos laborales indefinidos a jornada completa. A esta definición, podrán entenderse también como puestos de trabajo estable las altas como autónomos en calidad de autónomos colaboradores.

Se entenderá por Empresa Industrial aquellas que realicen exclusivamente actividades dirigidas a la obtención, transformación o reutilización de productos industriales, el envasado y embalaje, así como el aprovechamiento, recuperación y eliminación de residuos o subproductos, cualquiera que sea la naturaleza de los recursos y procesos técnicos utilizados, reflejadas en las divisiones 2, 3 y 4 del Listado de Tarifas del Impuesto de Actividades Económicas (IAE).

Twitter FacebookLa subvención mínima a otorgar dependerá del número de puestos de trabajo indefinidos a jornada completa (incluidas altas en el RETA de las personas promotoras) que se pretendan crear.

- Solicitante General (individual o colectivo) → 4.000,00 €

- Solicitante, o uno de los integrantes del colectivo solicitante, con grado de discapacidad reconocida igual o superior al 33% → 5.000,00 €

- Incremento para solicitantes mujeres o en cuyo colectivo estas sean, al menos, el 50% del total → 500,00 €

- Incremento por creación de empleo por cuenta ajena. (Solo contratos indefinidos) → 400,00 € por cada contrato indefinido a tiempo completo (máx. 5 contratos).

Se entenderá por tiempo completo la jornada laboral de 40 horas semanales. En caso que las contrataciones indefinidas se hagan a tiempo parcial, la cuantía a otorgar por cada contrato laboral creado en este concepto se ajustará en proporción a lo que representan las horas de la jornada incluida en cada contrato respecto al total de 40 horas semanales

Twitter FacebookEl plazo máximo para resolver y notificar el presente procedimiento de concesión de subvención será de SEIS (6) MESES a partir de la publicación de las bases y de la convocatoria.

La notificación a las personas interesadas del requerimiento para la subsanación de la solicitud y la Resolución por la que se resuelva la presente convocatoria de subvenciones se llevará a cabo, en los términos previstos en el apartado b) del artículo 45.1 de la LPACAP, mediante publicación en el Tablón de Anuncios de esta Corporación Insular disponible en la sede electrónica del Cabildo Insular de Tenerife

Twitter FacebookPAGO ÚNICO

Es una medida que pretende facilitar la puesta en marcha de iniciativas de autoempleo de los trabajadores desempleados, facilitando la realización de un trabajo por cuenta propia, mediante la capitalización de la prestación por desempleo.

Beneficiarios

Podrán capitalizar la prestación por desempleo aquellos trabajadores, beneficiarios de una prestación de nivel contributivo que pretendan realizar una actividad económica en alguno de los ámbitos siguientes:

- Constituyendo una cooperativa o incorporándose a una ya constituida, como socio trabajador, de forma estable.

- Constituyendo una sociedad laboral como socio trabajador o como trabajador autónomo socio de una sociedad mercantil o incorporándose a una sociedad ya constituida.

- Desarrollando una actividad como profesional liberal o como trabajador autónomo en cualquier régimen de la Seguridad Social.

Modalidades

La prestación capitalizada podrá percibirse:

- En un pago único. La cuantía máxima a percibir será la establecida como aportaciones al capital, incluyendo la cuota de ingreso a la cooperativa, como desembolso para la adquisición de acciones o participaciones de la sociedad laboral o mercantil o como inversión para desarrollar la actividad como trabajador autónomo.

- En pagos mensuales para subvencionar la cotización del trabajador a la Seguridad Social. El trabajador deberá presentar los justificantes de cotización a la Seguridad Social del mes de inicio de la actividad

- En las dos modalidades descritas conjuntamente. Si se opta por capitalizar la prestación en alguna de las dos primeras modalidades exclusivamente no podrá solicitarse con posterioridad al inicio de la actividad la otra modalidad.

Enlace aquí

Preguntas más frecuentes

Si quiere capitalizar la prestación por desempleo para emprender un negocio, se entiende como inversión todo gasto que efectúe para adquirir bienes o derechos que integren el patrimonio del negocio como parte del activo (por ejemplo un inmueble, maquinaria o equipos informáticos, mobiliario, mercaderías, leasing, etc…) y que sean necesarios para la puesta en marcha de la actividad.

Podrá destinar la prestación capitalizada a los gastos para poner en funcionamiento el negocio, así como al pago de las tasas y tributos.

También puede destinar hasta el 15 % de la cuantía de la prestación capitalizada al pago de servicios específicos de asesoramiento, formación e información relacionados con la actividad que va a emprender.

Además, se consideran una inversión, los gastos previstos durante los tres primeros meses de funcionamiento: cargas tributarias, alquiler, acondicionamiento del local, etc.

Twitter FacebookSi pretende crear o formar parte de una cooperativa o sociedad laboral, el abono de la prestación sirve para facilitar el gasto que le supone la aportación obligatoria establecida, con carácter general, en la cooperativa, o la adquisición de acciones o participaciones del capital social en una sociedad laboral. Dichas aportaciones se puedan realizar en especie, si esta posibilidad está prevista en los estatutos sociales, por lo que no habría inconveniente en aportar bienes que haya adquirido antes de su solicitud de pago único, siempre que la aportación efectiva a la cooperativa o la adquisición de acciones la efectúe después de dicha solicitud.

Si pretende darse de alta como persona trabajadora autónoma, la finalidad del abono en un solo pago es facilitarle la inversión inicial necesaria para desarrollar la actividad. Para ello ha de invertir el importe que perciba de su prestación en la creación de su puesto de trabajo, por lo que no podrá justificar las adquisiciones y gastos que haya realizado antes de su solicitud de pago único.

Twitter FacebookLa realización de trabajos por cuenta propia o ajena que inicie después de la capitalización de la prestación por desempleo estará sujeta a la normativa general sobre pluriempleo en lo que respecta a cotización, jornada, etc.

No existe una prohibición que impida realizar varias actividades a la vez por haber obtenido previamente el derecho al pago único de la prestación.

Las cotizaciones por desempleo que haya realizado después de reconocerle la capitalización de la prestación se le podrán tener en cuenta para obtener prestaciones en el futuro.

Twitter FacebookLa memoria para solicitar el pago único consistirá en la redacción de un proyecto que describa la actividad que vaya a realizar y que permita considerar su viabilidad económica y financiera. Dicha memoria deberá incluir los siguientes apartados:

- Datos personales.

- Datos sobre la actividad a realizar, indicando en qué consiste, localidad y provincia donde se va a desarrollar, marco jurídico dentro del cual se va a realizar y fecha prevista de comienzo de la misma.

- Capital necesario total (propio, ajeno y capitalización).

- Distribución prevista del capital.

- Datos del local donde se va desarrollar la actividad.

- Previsión de ingresos, gastos y rendimientos para los primeros ejercicios.

- Detalle de las inversiones a realizar.

- Previsión sobre creación de empleo.

La memoria la puede elaborar siguiendo el guion que se encuentra en la página Web del Servicio Público de Empleo Estatal, denominado «Plantilla de memoria explicativa del proyecto para el pago único o capitalización».

Para la realización de la memoria también puede acudir a cualquier consultoría o asesoría privada, o a cualquiera de los servicios que las distintas Administraciones Públicas de carácter estatal, autonómico o local, ponen a disposición de las personas promotoras de nuevos proyectos de actividad.

Twitter FacebookSi con la capitalización de la prestación por desempleo se beneficia de la subvención de las cuotas de la Seguridad Social, deberá ingresar mensualmente dichas cuotas a la Seguridad Social y posteriormente el Servicio Público de Empleo Estatal (SEPE) le devolverá cada mes su importe en la cuenta corriente que haya indicado, tras comprobar previamente que sigue de alta en la Seguridad Social.

El abono de la subvención se mantiene mientras continúe en la actividad cuyas cuotas de la Seguridad Social están subvencionadas o hasta agotar el total de la cuantía de la prestación contributiva que ha capitalizado. Twitter FacebookLa normativa que regula el abono de la prestación por desempleo en su modalidad de pago único no establece que este sea incompatible con otras ayudas o subvenciones públicas.

Tendrá que consultar la regulación de dichas ayudas o subvenciones para conocer si entre sus requisitos se hubiera establecido su incompatibilidad con la capitalización o pago único de las prestaciones por desempleo.

La cuantía a percibir para la subvención de cuotas a la Seguridad Social se establece teniendo en cuenta la aportación obligatoria que tenga que realizar en el mes de inicio de la actividad por todos los conceptos, sin tener en cuenta las posibles bonificaciones en la cotización de las que pudiera disfrutar.

A estos efectos, el importe de las ayudas o subvenciones (aisladamente o junto con las subvenciones o ayudas de otras Administraciones Públicas o de otros entes públicos o privados, nacionales o internacionales), no podrá ser en ningún caso superior al coste de la actividad a desarrollar.

Twitter FacebookSUBVENCIONES PROGRAMA DE EMPLEO AUTÓNOMO

Su finalidad es facilitar a las personas desempleadas demandantes de empleo su constitución como trabajadoras autónomas o por cuenta propia.

Personas beneficiarias

Podrán ser beneficiarias de las subvenciones previstas en este programa las personas desempleadas e inscritas como demandantes de empleo u otros servicios, no ocupadas, en el Servicio Canario de Empleo (en adelante SCE), cuando se establezcan como trabajadoras autónomas o por cuenta propia en la Comunidad Autónoma de Canarias y se hayan dado de alta en el Régimen Especial de Trabajadores Autónomos (en adelante RETA), en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios, en el Régimen Especial de Trabajadores del Mar por Cuenta Propia o Autónomos, en el régimen especial que corresponda o en la Mutualidad del colegio profesional y que, además, cumplan el resto de requisitos exigidos en las Bases Reguladoras, así como en la normativa que le sea de aplicación con carácter general.

Las personas solicitantes podrán ser beneficiarias cuando formen parte de comunidades de bienes (en adelante CB), o sociedades civiles particulares (en adelante SCP), siempre que las subvenciones se soliciten a título personal.

También podrán ser beneficiarias las personas que hayan causado alta en la Seguridad Social como trabajadoras autónomas dependientes (TRADE).

Requisitos generales

- Estar desempleada previamente a la fecha de inicio de la actividad. A los efectos, se consideran desempleadas a las personas no ocupadas que estén inscritas en el SCE como demandantes de empleo u otros servicios hasta el momento de su alta como autónomos. El alta como autónomo o por cuenta propia debe realizarse con anterioridad a la presentación de la solicitud de subvención. La fecha de alta se considerará como fecha de inicio de actividad. La persona solicitante no podrá estar de alta en otra actividad económica en el Impuesto sobre Actividades Económicas ( en adelante IAE), ni en el IGIC, ni en la misma, ni en otra actividad económica con anterioridad al alta en la actividad por la que solicita la subvención.

- La subvención se solicitará en el plazo máximo de un año contado a partir de la fecha de alta en el RETA, Régimen Especial por cuenta propia que corresponda o Mutualidad de Colegio Profesional.

Con carácter general y a modo de esquema, los requisitos previos a la presentación de la solicitud de la subvención son los siguientes:

- Estar inscrita como demandante de empleo u otros servicios, no ocupadas, en el SCE.

- Gestionar el alta en el Régimen Especial de trabajadores autónomos o por cuenta propia de la Seguridad Social, en el Régimen Especial que corresponda o en la Mutualidad de su Colegio profesional.

- Darse de alta en el Impuesto de Actividades Económicas de la Agencia Estatal de Administración Tributaria.

- Darse de alta en la Administración Tributaria Canaria, salvo que la actividad esté exenta de darse de alta.

- Cuando cause alta en cualquiera de las actividades profesionales para cuyo ejercicio sea obligatorio estar colegiado en el correspondiente colegio profesional, se exigirá que cumpla dicho requisito con carácter previo a su alta en la actividad.

- Estar de alta a terceros en el Sistema de Gestión Económica y Financiera del Gobierno de Canarias (SEFLOGIC), emitida por la sede electrónica del procedimiento, en la Consejería competente en materia de Hacienda:http://www.gobiernodecanarias.org/hacienda/dgtesoro/altas_terceros/

- Las personas solicitantes cuyo alta sea a partir del 1 de febrero de 2023 cuando presenten la subvención estarán obligadas a haber confeccionado un Plan Económico y Financiero o Plan de Empresa de la actividad económica por la que solicita la subvención, siendo necesariamente validado el mismo por algunas de las entidades colaboradoras. El enlace para la confección del citado Plan es Plan de Empresa (gobiernodecanarias.org) Plan es . Las personas solicitantes cuyo alta sea anterior a la fecha indicada, deberán presentar una Memoria económica de la actividad que estará a disposición en el momento de solicitar la subvención por el procedimiento habilitado al efecto.

Plazo de solicitud

Las solicitudes de subvención se podrán presentar desde el día 2 de enero de 2024 a las 00:00 horas hasta el día 1 de julio de 2024 a las 23:59 horas.

Modalidades de subvención del programa:

Más información

Enlace aquí

Preguntas más frecuentes

Si quiere capitalizar la prestación por desempleo para emprender un negocio, se entiende como inversión todo gasto que efectúe para adquirir bienes o derechos que integren el patrimonio del negocio como parte del activo (por ejemplo un inmueble, maquinaria o equipos informáticos, mobiliario, mercaderías, leasing, etc…) y que sean necesarios para la puesta en marcha de la actividad.

Podrá destinar la prestación capitalizada a los gastos para poner en funcionamiento el negocio, así como al pago de las tasas y tributos.

También puede destinar hasta el 15 % de la cuantía de la prestación capitalizada al pago de servicios específicos de asesoramiento, formación e información relacionados con la actividad que va a emprender.

Además, se consideran una inversión, los gastos previstos durante los tres primeros meses de funcionamiento: cargas tributarias, alquiler, acondicionamiento del local, etc.

Twitter FacebookLas personas beneficiarias estarán obligadas a realizar la actividad que fundamente la concesión de la ayuda o subvención, y a mantener su actividad empresarial y su alta en Seguridad Social o equivalente durante al menos tres años, debiendo comunicar al Servicio Canario de Empleo cualquier variación que se produzca dentro de dicho plazo.

Tendrán además el resto de obligaciones establecidas en las Bases reguladoras, las establecidas con carácter general en el artículo 14 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones y en el Decreto 36/2009, de 31 de marzo, de ayudas y subvenciones de la Comunidad Autónoma de Canarias, así como en las normas de general aplicación.

Twitter FacebookPresentación Telemática: Se tendrá acceso al Procedimiento «Subvenciones a la Promoción del Empleo Autónomo» en la Sede Electrónica del SCE.

Las solicitudes de subvención, acompañadas de la documentación específica requerida, se presentarán exclusivamente a través de la Sede Electrónica del SCE, https://sede.gobcan.es/empleo/tramites/3885 .

No se admitirán a trámite las solicitudes que no se presenten de acuerdo con el procedimiento señalado en los párrafos anteriores.

La documentación requerida (modelos u otra documentación), así como la presentada directamente por las personas interesadas a efectos de completar su solicitud, deberá ser aportada a través del Área personal en la sede electrónica del Servicio Canario de Empleo. https://sede.gobcan.es/empleo/sce/area_personal/mis_expedientes

Twitter FacebookDesde el 01 de enero de 2021 (fecha de la entrada en vigor de la ORDEN de 29 de diciembre de 2020, por la que se modifican las bases reguladoras del procedimiento de concesión directa de subvenciones destinadas a la promoción del empleo autónomo, aprobadas por Orden de 16 de enero de 2020), las personas solicitantes de las subvenciones destinadas a la promoción del empleo autónomo no tendrán como requisito solicitar el “Servicio de Promoción del Empleo Autónomo (SPEA)”.

Twitter FacebookNUEVO SISTEMA DE COTIZACIÓN DE AUTÓNOMOS

Tarifa plana

Los nuevos autónomos que se den de alta y que puedan beneficiarse de esta nueva tarifa plana pagarían 80 euros al mes lineales durante 24 meses, estando los últimos 12 meses condicionados a que sus rendimientos netos económicos anuales no superen el SMI.

Autónomo ColaboradorA partir de 2023, no podrán elegir una base de cotización mensual inferior a:

- 1000 euros durante el año 2023.

- a cuantía que establezca, durante los años 2024 y 2025, la correspondiente Ley de Presupuestos Generales del Estado.

Cambios posteriores de base de cotización

Los trabajadores incluidos en el campo de aplicación de este régimen especial podrán cambiar hasta seis veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la Tesorería General de la Seguridad Social, con los siguientes efectos:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Acción Protectora

Acción Protectora

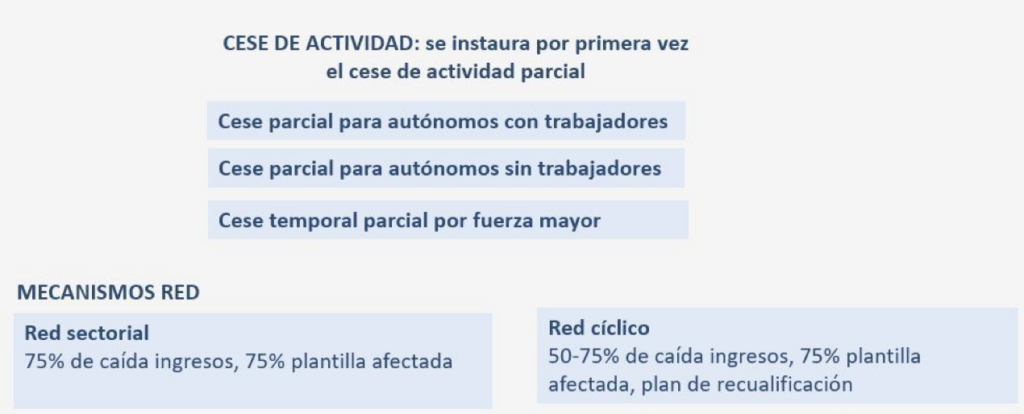

Además, la reforma incluye una importante mejora en el esquema de protección por cese de actividad de los trabajadores por cuenta propia. En base a la experiencia del despliegue de prestaciones durante la pandemia y la erupción del volcán Cumbre Vieja de La Palma, se amplían las modalidades del cese de actividad para mejorar la cobertura de distintas contingencias, como en caso de una interrupción sólo parcial de la actividad, y se adapta a los autónomos la protección que proporciona a los asalariados el mecanismo RED establecido en la reforma laboral para situaciones de crisis cíclicas o sectoriales.

Más información

Enlace aquí

PRÉSTAMOS ICO EMPRESAS

Y EMPRENDEDORES

Destinados a autónomos, emprendedores y todo tipo de empresas, tanto españolas como extranjeras que deseen llevar a cabo actividades empresariales y/ o inversiones, cubrir necesidades de liquidez o gastos dentro del territorio nacional.

Particulares y comunidades de propietarios que deseen rehabilitar su vivienda o edificio.

Su solicitud se realiza directamente a través de las entidades de crédito.

Los conceptos financiables son:- Actividades empresariales y/o inversión y necesidades de liquidez dentro del territorio nacional.

- Proyectos de digitalización y en particular los destinados a fomentar soluciones de teletrabajo recogidos en el programa Acelera Pyme

- Rehabilitación de viviendas y edificios

El tipo de interés será fijo o variable, más el margen establecido por la entidad de crédito según el plazo de amortización.

El plazo de amortización y carencia será de 1 a 20 años con la posibilidad de hasta 3 años de carencia de principal en función de los plazos.

La entidad de crédito podrá cobrar una única comisión al inicio de la operación, además de, en su caso, la de amortización anticipada.

Las garantías las determinará la entidad de crédito, excepto aval de SGR/SAECA.

Respecto a la vigencia, se podrán formalizar préstamos de esta Línea durante todo el año 2023

Más información: Enlace aquíPreguntas más frecuentes

Para acceder a la financiación, la empresa debe estar constituida y dada de alta en el IAE (Impuesto de Actividades Económicas) correspondiente. Las empresas que no están activadas, pero que están constituidas jurídicamente, no pueden acceder a la financiación puesto que previamente tienen que estar dadas de alta en el IAE.

Twitter FacebookSí, el banco le puede cobrar una comisión al inicio de la operación. Esta comisión se abonará en un único pago. El coste para el cliente de esta comisión más el tipo de interés, no podrán superar la TAE máxima que la Entidad de Crédito puede aplicar a la operación en función de su plazo publicada en www.ico.es

Twitter FacebookMICROCRÉDITOS EMPRENDEDORES

¿Cómo solicitar un préstamo para abrir mi negocio?

Como entidad colaboradora de Microbank te ayudamos a conseguir la financiación que necesitas para hacer realidad tu idea de negocio.

Requisitos:

- Ser emprendedor, tanto si quieres establecerte como autónomo o como microempresa, con hasta 9 empleados y facturación máxima anual de 2.000.000€.

- Tener un plan de negocio y un informe de viabilidad realizado en colaboración con una de las entidades colaboradoras de MicroBank.

- Acudir a tu oficina de referencia de Caixabank y aportar la documentación necesaria para evaluar la solicitud.

Ventajas y condiciones:

Requisitos:

- (1) Se puede financiar hasta el 100 % del coste del proyecto o inversión. Dicho importe no puede exceder de 30.000 €.

- (2) Carencia de capital opcional siempre que entre amortización y carencia no se exceda de un máximo de 6 años.

- (3) MicroBank concede operaciones sin garantía real. En personas físicas se conceden con garantía personal sin condición de aval de terceros y en personas jurídicas se requiere el aval de los socios.

Más información y solicitudes:

Enlace AQUÍ

Teléfono de información

para Emprendedores, Autónomos y Micropymes:

900 150 055

de lunes a viernes, en horario de 09:00 a 12:00 horas.